- 新技術

- 合併商品の使用に関する応用教材

- 新しい機会

通貨インデックス: 中央銀行のツールを開示します!

先進国の中央銀行は短期計画を世間の注目から守ってい ます。しかし、彼らの行動は、投資家、機関お よび通貨市場のトレーダーにとって興味深いです。この記事では、Portfolio Quoting Methodモデルに基づいて基本的な通貨インデックスを作成する方法を示します。インデックス間の関係の研究は、長期的にロングポジションを持つことにあたってリスクを 最小限に下げます。 この記事では、中央銀行間の協力から対立への移行が世 界的な危機の特定の段階で避けられないという仮説をサポートしています。

分析ツールとしての通貨インデックス

金融政策(失業率、インフレ率、など..)に影響を与える根本的な要因を評価することに加えて、定量的な方法があります。我々は数ヶ月または数年持続する安定した傾向は、金融政策を提供することを前提としています。

ある通貨の為替市場に対する価値を評価するために、指数を利用する必要があります。この方法の利点はある経済期間における傾向明確にすることです。例えば、現在のユーロゾーンです。

国際決済で最も多く利用されるUSD, EUR, JPY, GBP, AUD, CHF, CADの通貨使い、EURi指数を作成してみましょう。

BEUR=[USD+JPY+GBP+AUD+CHF+CAD]。

したがって、ポートフォリオにユーロの指標値は、EUR/ BEURのクロスレートに基づいてできています。

ユーロ圏経済ニュースへの感度を低減するために、参照ポートフォリオにおける株式交換を最適化します。これを行うには、BISの回転率を(下記リスト参照)を使用します。検討中の指数割合は、残存売上高の指標に基づいて決定されます。

- EUR/USD: 6.7%;

- EUR/JPY: 28%;

- EUR/GBP: 28.9%;

- EUR/CHF: 29.5%;

- EUR/AUD: 30.4%;

- EUR/CAD: 30.5%.

この方式は、ユーロとドルのポートフォリオインデックスを作成するために使用されています:

BEUR =[USD(4.35%)+JPY(18.2%)+GBP(18.8%)+AUD(19.8%)+CHF(19.2%)+CAD(19.6%)];

BUSD =[EUR(12.7%)+JPY(14.5%)+GBP(17.5%)+AUD(18.1%)+CHF(19.1%)+CAD(18.0%)].

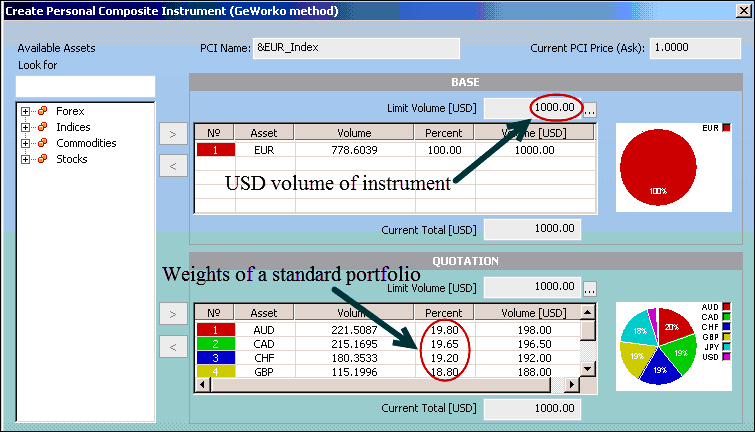

チャートを作成するために NetTradeXターミナルを利用します。各通貨をポートフォリオに追加し、割合を決めます。出来た合併商品を EURi と vsUSDi(Inverse Index)という商品の名をつけます。 下記のリンクで各インデックスのオンラインチャートを見れます。EURiとvsUSDi 。下記の画像でNetTradeXターミナルでEURiを作成仕方をみれます。

合併商品のベースパートはユーロと、クォートパートは通貨バスケットです。

危機後の通貨安競争

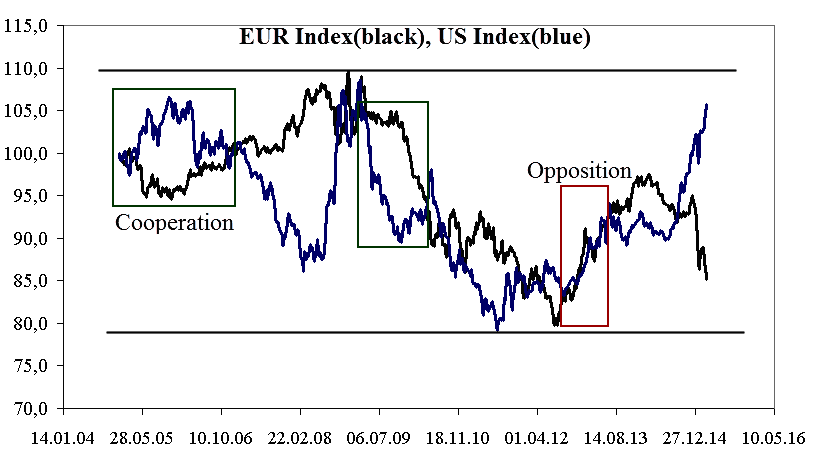

チャートをExcelにエキスポートし、 EURi とvsUSDiを2005年の1月から3月までの分析をして見ましょう。最初的なレベルは100%となります。通貨インデックスは80-110%で動き、ボラティリティは+/-20%となっています。統計的に、これはECBとFRBは、分析の全体地平線上に独立した金融政策を行っていないことを意味します。最後の赤い長方形は、有限区間(2012年から2013年)の両方の通貨を同時に強化していることを示します。

2005-2013のための正規化されたデータ。IFC MarketsのNetTradeXターミナル:

この段階では、欧州連合(EU)の貿易収支は51.8bl nから112.3 bl nユーロに上昇し、米国の400 bl nドル460 bl nドルに増加しています。

ECBの反応

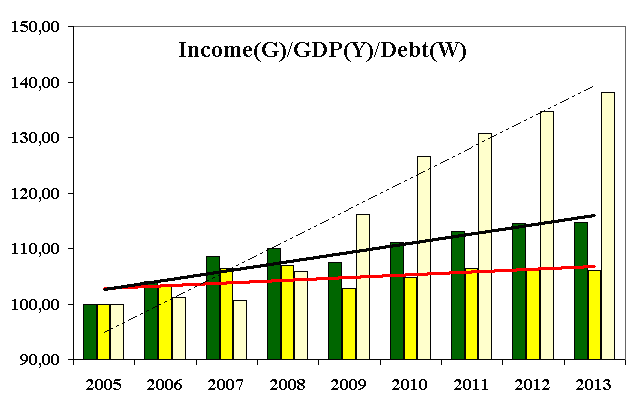

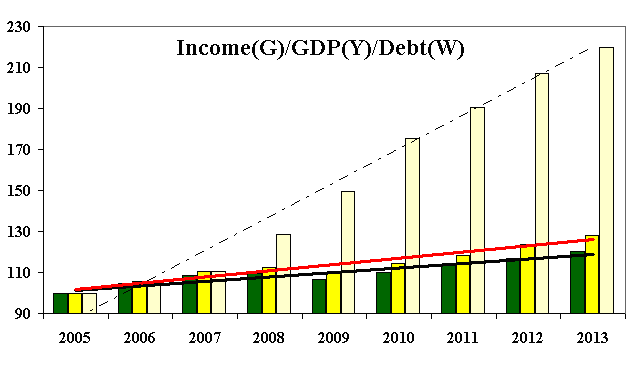

次の図は、一人当たり所得のGDPとユーロ圏諸国の公的債務のチャートを示します。 2009年には、国家債務(点線)はGDP(赤線)と収入(黒線)よりもはるかに速く成長し始めました。プログラムはQE始まった後は、貿易収支が増加し始めました。欲望は透明で、人口の所得を高めることでした。しかし、GDPの成長と所得との間の隙間が徐々に増加しています。間債務がGDPの成長に対し1.64%も速く成長しましたが人口の所得の成長は3.4%でGDP成長率を上回っています。

ユーロ圏における主要経済指標。

一人当たりの収入(緑)、GDP(黄色)と負債(白):

ユーロ圏の構造は変わらないと成長を刺激するために他の方法を見つけない場合は、同様の経済モデルは、金融ピラミッドに退化します。最終的には、債務の借り換えをする必要があります。 債務の非線形成長の期間は2008年(下図)に始まった通貨の弱体化を伴っていることは面白いことです。最初は、このメカニズムは、我々が上述したように、長期資本を誘致し、輸出を後押しすることができます。

連銀の反応

特定の期間の通貨対決(赤いボックス)で、連邦準備制度を分析してみまよう。スキームは、同じ定量的な特徴があります。2009年から、ドルインデックスは、輸出の増加を伴って落下しました。その結果、レッドゾーンGDP(2008年-2%)からグリーンゾーン(2013年+5%)に誘導された投資の増加しました。

金融ピラミッドの兆候がここではより一層顕著であり、国家債務は国内総生産(GDP)より5.44倍も速く成長しています。ユーロ圏の話場合は、上記の理由基礎のピラミッドの崩壊のチャンスが大きです。 2008年に戦争の勃発は、通貨は収益のGDP成長率の増加変換として、より多くの米国経済に利益をもたらしています。

米国における主要経済指標。

一人当たりの収入(緑)、GDP(黄色)と負債(白):

対立または協力?

現時点では、ECBとFRBの政策は協力の段階です。協力から対立への移行は、世界的な経済危機の際に必要でありましたが、現在世界成長ドライバーとして米国経済の存在があり、対立は効果的ではありません。米国経済は成長の場合、それは直接的な利益を得ることができるので、米国の主要な貿易パートナーとして、欧州連合(EU)は通貨安競争に興味はありません。我々は量的緩和のラジカルプログラムは徐々に最小化され、欧州経済の資源が債務削減に割り当てられると信じています。米国における一時的な低い金利の連続は金融協力のために有用です。将来またこの同じシナリオの場合はEUR / USDと関連するペア(GBP / USD、USD / CHF)がトレンドで動きます。下記の「クロスマーケット•インデックス•ネットワークアプローチ外国為替取引戦略」ウェビナー関連の戦略ご覧できます。