- IFC Markets 이노베이션

- 만기일 없는 연속적인 선물

- 지수 CFD 계산 방식

지수 CFD 계산 방식

연속적인 주가 지수 CFD는 이 주가지수와 가장 가까운 선물 계약이라는 두 가지 상품을 기반으로 형성됩니다. S&P 500 CFD를 통하여 연속적인 CFD의 형성을 알아보겠습니다.

-

S&P 500은 미국 최대 기업들의 주가로 구성된 주가지수로 미국 거래소에서 거래됩니다.

이 지수는 평가 기관인 Standard & Poor’s(S&P)가 계산합니다. 500대 기업의 가중평균 시가총액 지수로 계산됩니다. S&P 500은 미국 최대 거래소(뉴욕증권거래소 및 나스닥 복합체)의 거래 시간(중앙유럽표준시간으로 15시 30분부터 22시까지)에만 매일 지속적으로 계산되며, 나머지 시간 동안 지수는 계산되지 않습니다.

- 규모와 만기일이 다른 S&P 500 선물은 시카고상업거래소(CME)에서 거래됩니다. 당사의 CFD 형성의 예로, 가장 가까운 만료일이 있는 E-mini S&P 500 선물 계약을 선택해보았습니다.

CME는 몇 개의 선물을 발행하고, 각각 1년 이상 거래됩니다. 즉, 선물 계약은 3월, 6월, 9월, 12월에 분기별로 만료됩니다.(해당월 셋째 주 금요일). 따라서 만기일이 다른 계약은 최대 5건까지 동시에 거래할 수 있지만, 만기일이 가장 가까운 계약이 가장 유동적인 계약입니다. 이들 선물은 거래 일정에 따라 근무일수에 거래되며 낮 동안 짧은 휴장이 있습니다. 우리의 CFD를 형성하기 위해, 유동성이 낮은 기간은 제외하였습니다. 그 결과, 당사는 선물 시세를 중앙유럽표준시간으로 02:00부터 22:00까지 사용합니다.

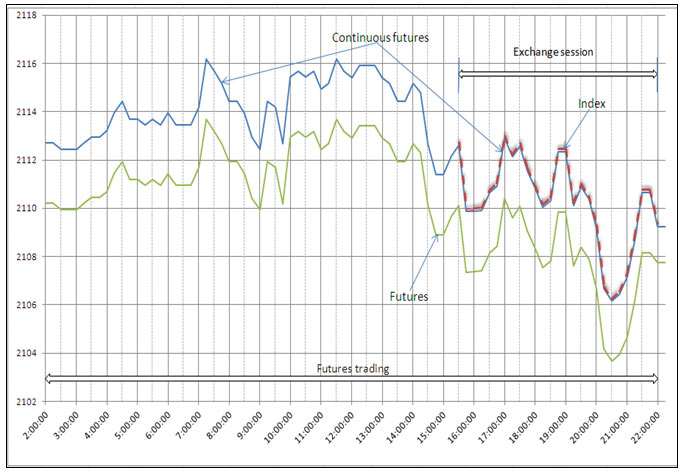

- 이에 따라 주가지수 선물은 18시간, 지수 자체는 6.5시간 동안 거래됩니다. 또한 거래 세션은 선물 거래 세션에 포함됩니다. (그림 1 참조). session (see Figure 1).

원칙적으로 주가지수선물 가격은 비교적 안정적인 당일장중가격에 지수값("콘탱고" 고평가현상) 이상 또는 지수값("백워데이션" 저평가현상)이하입니다. (이 편차를 DevFI로 표시함)

![continuous-stock-index-cfds]()

그림1

연속지수 CFD("연속선물")는 다음 패턴에 따라 가장 가까운 주가지수 선물의 견적에 기초하여 형성됩니다.(그림 1):

- 거래 세션 동안 연속적인 지수 CFD는 지수 자체와 일치합니다

- 개장시간 외에 - 하지만 가장 가까운 선물의 거래 시간일때에, 연속적인 지수 CFD의 시세는 전날 마지막 거래 세션이 끝날 때까지 선물과 지수 간의 차이를 뺀 가장 가까운 선물의 시세에 해당합니다. (예시에서 거래 세션은 선물 거래 시간과 동시에 종료)

연속적인 지수 CFD 가격 계산 공식 :

연속적인 지수 CFD 가격 = 가장 가까운 선물 - DevFI 여기서, DevFI = 가장 가까운 선물 - 마지막 거래 세션 종료시 지수의 가치

그 결과로 연속적인 지수 CFD는 확장지수, 즉 지수로서 선물의 전체 거래 세션에 대해 존재하는 지수입니다.

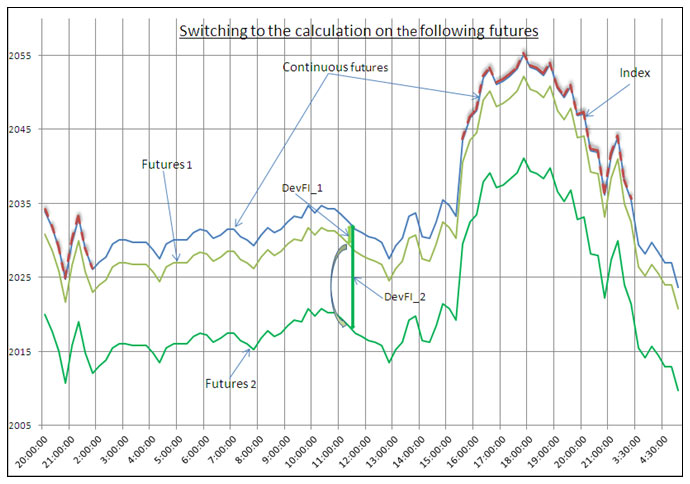

- 가장 가까운 선물의 만료일 몇일 전에, 당사는 자동으로 다음 선물의 계산, 즉 가장 가까운 선물의 DevFI_1 편차에서 다음 선물의 DevFI_2 편차로 전환합니다(그림 2). 가장 가까운 선물의 유동성이 떨어지기 시작하고 다음 선물의 유동성이 충분히 높은 수준으로 상승할 때 이동이 일어납니다.

![continuous-futures-calculation]()

그림 2

그 결과, 다음 선물로 이동하는 순간의 연속 지수 CFD의 가격에서 갭이 발생하지 않습니다. IFC Markets 의 고객은 이러한 연속적인 지수 CFD에 대해 꽤 오랜 시간 동안 포지션을 유지할 수 있습니다. 또한 당사는 일반적인 선물에 대한 고객의 포지션을 헤지(hedge)하고 필요에 따라서는 포지션을 닫고, 가장 가까운 선물에 대한 포지션을 헤지(hedge)하고 다음 선물에 대한 포지션을 재개합니다.

이러한 기술을 통해 트레이더들은 만기일에 대한 걱정 없이 지수 CFD를 거래할 수 있습니다.