- Inovace

- Kontinuální futures

- Schéma výpočtu pro akciové indexy

Schéma výpočtu pro kontinuální CFD na akciové indexy

Kontinuální CFD na akciovém indexu se vytváří na základě dvou instrumentů. Podívejme se na schému sestrojení kontinuálního CFD na základě příkladu indexu S&P 500.

-

Akciový index S&P 500 (SP500) – je burzovní index sestavený dle cen největších amerických společností obchodovatelných na US burzách.

Tento index vypočítá ratingová agentura Standard & Poor’s. Index je počítán jako vážený průměr dle kapitalizace indexových akcií 500 největších společností. Index SP500 se kontinuálně vypočítává každý obchodní den jenom během obchodních zasedání největších US burz (NYSE, Nasdaq Composite) – od 15:30 do 22:00 SEČ, jindy se index nevypočítává. Index se sám o sobě obchoduje, je indikativním ukazatelem.

-

Na komoditní burze mimo jiné se obchoduje s futures na indexu SP500 s různými častkámi a daty expirace. Např. pro sestavení našeho CFD je zvolen futures S&P 500 s nejbližším datem expirace. Burza vydává několik futures, každý z nich se obchoduje déle než rok; každé čtvrtletí v březnu, září a v prosinci (třetí čtvrtek v měsíci) vyprší jeden futures.

Tímto způsobem mohou být zároveň obchodovány až 5 kontraktů s různými lhůtami likvidace, ale výrazně likvidnějším je kontrakt s nejbližší lhůtou likvidace. Tyto futures se obchodujou o pracovních obchodních dnech dle burzovního plánu s malými intervály během dne. Pro sestrojení našeho CFD byla vyloučena malo likvidní období – v důsledku toho se používají kotace futures v rozmezí od 02:00 do 22:00 dle našeho serverového času SEČ.

-

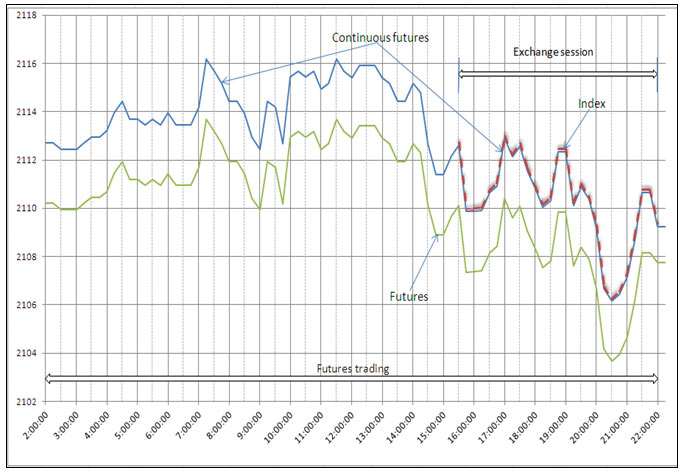

Takže, burzovní futures na index se obchoduje 18 hodin, a index se sám o sobě vypočítává v intervále burzovní seance 6,5 hodin, přičemž intervál burzovní seance je umístěn uvnitř interválu obchodů s burzovním futures (Obr.1).

Cena na burzovní futures je bud' výše hodnoty indexu (situace “kontango“) nebo níže hodnoty indexu (situace „závdavek“) na relativně stabilní hodnotu během dne (označujeme to odchylku DevFI).

![]()

Obr. 1

Kontinuální CFD na index (“kontinuální futures”) se vytváří na základě toku kotací nejbližšího futures kontraktu dle další schémy (Obr. 1) :

- Během obchodní seance Kontinuální CFD na index se shoduje s indexem;

- Mimo burzovní seance (ale v intervále obchodů nejbližšího burzovního futures) kotace Kontinuálního CFD na index je rovna kotaci nejbližšího burzovního futures minus rozdíl mezi tímto futures a indexem na konci poslední burzovní seance předchozího dne.

Vzorec výpočtu kotace Kontinuálního CFD na index:

Kotace kontinuálního CFD na index = Kotace nejbližšího futures – DevFI , kde DevFI = Kotace nejbližšího burzovního futures – Hodnota indexu v době dokončení poslední burzovní seance.

V důsledku Kontinuální CFD na index je prodloužený index, to znamená index existující celou obchodní seanci.

-

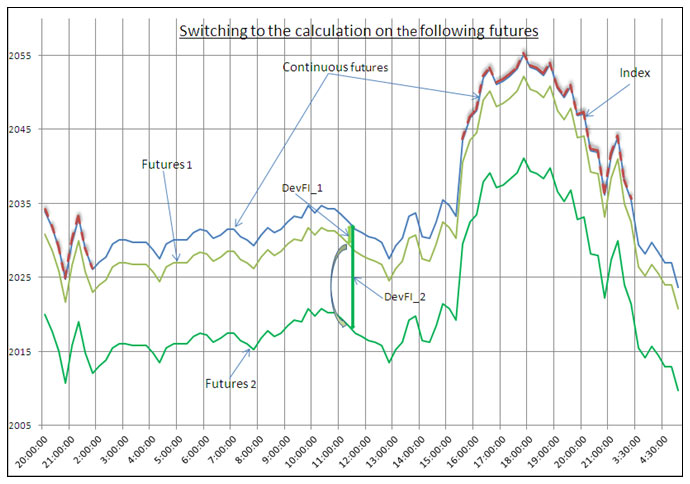

Během několika dnů až do doby vypršení nejbližšího burzovního futures se automaticky přepínáme na výpočet dalšího burzovního futures, to znamená, od od odklonu DevFI_1 pro nejbližší futures přecházíme na odklon DevFI_2 pro další burzovní futures (Obr.2). Přepojení probíhá, když likvidita nejbližšího burzovního indexu začíná klesat, a likvidita dalšího burzovního futures zvyšuje do dostatečně vysoké úrovně.

![]()

Obr. 2

V důsledku v době přepojení na další burzovní futures na kotacích kontinuálního CFD na index se žádné gapy a mezery netvoří. Klienti Společnosti IFC Markets mohou na dobu neurčitou udržet pozice s takovým kontinuálním CFD na index. Pričemž, Společnost sáma o sobě hedguje pozice klientů s obvyklými burzovními futures.

Taková technologie umožňuje traderům pohodlně obchodovat s CFD na akciové indexu bez obav o data expirace burzovních futures.